고정 헤더 영역

상세 컨텐츠

본문

1. 배경

---------------------------------------------

부자 되는 방법은 2가지로 가능하다.

수입을 늘리거나, 지출을 줄이거나

부자에 가까워 질수록 "세테크" 가 중요하다.

부동산 양도세, 주식 양도세 등등

앞서, 직장인은 "유리지갑"이라고 하는 이유는

근로소득을 받기전에 세금을 번저 징수하기 때문이다.

(사업자의 경우는 소득에서 쓸거 다 쓰고, 마지막에 세금을 냄)

-> 따라서, 무조건 사업소득을 만들어야 함

암튼, 직장인의 절세 방법은 많이 없다.

-> 다만, 퇴직자의 안정적인 생계지원 목적으로 감세해주는

<개인연금, 퇴직연금 세액공제> 무조건 해야함.

2. 연금저축(개인연금, 퇴직연금) 세액공제 납입 한도

------------------------------------------

개인연금, 퇴직연금 장단점이 있으므로 접어두고,

이것만 기억하자

1) 연금저축 연말정산 세액공제 납입한도는 900만원

2) 개인연금으로 600만원 먼저 넣고

3) 퇴직연금(ISA) 으로 300만원 넣을 것

* Individual Saving Account

2. 연금저축(개인연금, 퇴직연금) 세액공제 금액 : 절세 효과

------------------------------------------

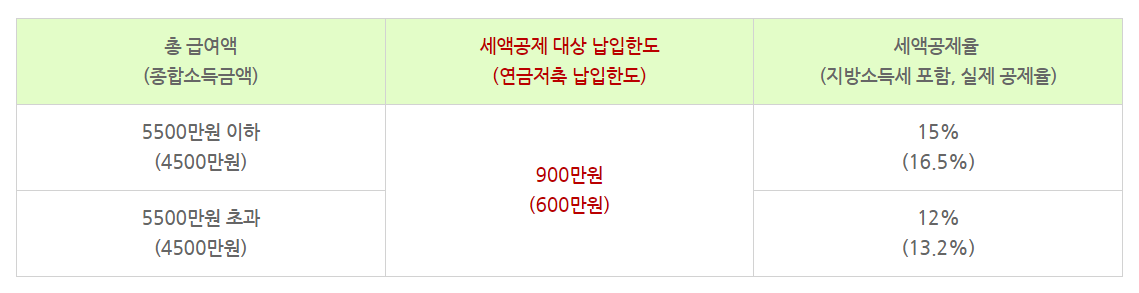

연소득 수준에 따라 세액공제율이 위에 표와 같이 다르다.

예시를 들어보면

- 연소득 5500만원 이하 : 900만원 x 16.5% = 148.5만원 세금 덜냄(절세 금액)

- 연소득 5500만원 초과 : 900만원 x 13.2% = 118.8만원 세금 덜냄(절세 금액)

결론> 연간 900만원 연금저축 넣으면, 연말정산에서 최소 118.8만원 돌려 받음

반응형